Note : Cet article contient des liens d’affiliation. Si vous passez par ces liens, je peux percevoir une commission sans frais supplémentaires pour vous.

1. Quand l’assurance voyage devient-elle réellement indispensable?

Pour un court séjour de 1 ou 2 semaines en Europe ou dans des pays disposant d’infrastructures médicales conventionnées, l’assurance de votre carte bancaire (Gold, Premier, Infinite) peut suffire. Elle couvre généralement l’assistance rapatriement ainsi que les frais médicaux d’urgence. Pour la plupart des voyageurs en court séjour, il n’est souvent pas nécessaire de souscrire une assurance voyage supplémentaire.

Un petit bémol toutefois : obtenir un remboursement via une banque relève souvent du parcours du combattant administratif. Les franchises sont généralement élevées et il peut s’écouler des mois avant de récupérer votre argent.

L’assurance dédiée devient une priorité absolue dans les cas suivants :

- Le PVT (Visa Vacances-Travail) : C’est le cas où vous n’avez pas le choix. Pour des destinations comme le Canada ou la Nouvelle-Zélande, l’assurance est une condition légale pour obtenir le visa. Le Japon la recommande fortement (même si ce n’est pas techniquement obligatoire). Dans ces pays, pas d’attestation d’assurance couvrant toute la durée du séjour = pas de visa. Les autorités veulent s’assurer que vous ne serez pas une charge pour leur système de santé.

- Long séjour (> 90 jours) : La quasi‑totalité des cartes bancaires cessent de vous couvrir après 3 mois hors de votre pays de résidence. Cela étant, pour tout séjour de plus de 30 jours, il peut être intéressant de souscrire une assurance en fonction des activités auxquelles vous souhaitez vous adonner.

- Voyage multi-pays : Gérer les plafonds de garantie et les spécificités locales (système de santé privé vs public) devient ingérable avec une couverture bancaire standard.

- Activités à risque & scooter, moto : C’est le point de rupture. Si vous louez un scooter en Asie ou pratiquez un sport de glisse, les cartes bancaires déclinent souvent toute responsabilité en cas d’accident. Sans une assurance spécifique qui couvre explicitement ces risques, la facture peut s’élever à plusieurs dizaines de milliers d’euros en cas de chirurgie.

2. Ce qu’il faut scruter avant de choisir (Le comparatif technique)

Choisir un assureur ne doit pas être un acte de foi, mais une analyse de trois indicateurs clés :

- Plafonds et Garanties : En Asie ou aux USA, une hospitalisation en soins intensifs coûte entre 2 000 € et 5 000 € par jour. Un plafond de 50 000 € (standard des cartes bleues) est brûlé en 10 jours. Visez des contrats offrant au minimum 200 000 € de couverture.

- La Franchise : C’est la somme qui reste à votre charge par sinistre. Par exemple, si vous avez une facture de 500 € et une franchise de 200 €, l’assureur ne vous remboursera que 500 – 200 = 300 €. Certaines assurances affichent des prix bas mais appliquent des franchises de 200 € ou 250 €. Pour une simple consultation à 80 €, vous n’êtes pas remboursé. Choisissez en conscience.

- Le Processus de Remboursement : C’est là que se joue la différence entre une « bonne » et une « mauvaise » assurance. Privilégiez les plateformes 100 % digitales. Si l’assureur exige l’envoi de factures originales par courrier postal depuis Bali ou Bangkok, fuyez.

3. Quelle assurance santé choisir pour voyager en Asie ?

- Vivre en Asie du Sud‑Est (Indonésie, Thaïlande, Vietnam) impose des contraintes que les assureurs européens traditionnels peinent à comprendre. Pour moi, SafetyWing domine ce segment grâce à plusieurs avantages sur ses concurrents :

- Reconnaissance Locale : Dans les hôpitaux internationaux comme le BIMC ou Siloam (Bali), SafetyWing est une marque connue. Cela facilite grandement la prise en charge directe (Direct Billing) sans avoir à avancer des fonds propres colossaux.

- Souscription « On the road » : La plupart des assurances exigent que vous souscriviez avant votre départ de France. SafetyWing vous permet de prendre votre couverture alors que vous êtes déjà à l’étranger, avec une flexibilité totale sur la date de fin.

- Le modèle d’abonnement : C’est le « Netflix de l’assurance ». Vous payez tous les 28 jours, vous pouvez annuler à tout moment. Pas de contrat annuel rigide pour un mode de vie qui, par définition, est changeant.

4. Plans SafetyWing : quelle couverture selon vos besoins ?

SafetyWing a segmenté ses offres pour répondre précisément aux besoins des expatriés et des nomades :

- Nomad Insurance Essential : C’est le choix par défaut pour 90 % des voyageurs. Pour environ 60 $ par mois (selon l’âge), vous êtes couvert pour les urgences médicales mondiales, mais aussi pour les retards de voyage, les interruptions dues à des crises politiques et les bagages perdus.Elle inclut même une couverture limitée dans votre pays d’origine lors de visites temporaires. En plus, c’est flexible : vous achetez quand vous voulez, vous annulez quand vous voulez.

- Nomad Insurance Complete : On passe ici sur une couverture santé plus profonde tout en gardant les protections de voyage. C’est le plan idéal si vous voulez que vos check-ups de routine, votre santé mentale ou des soins plus lourds soient inclus dans votre protection nomade.

- Nomad Citizen : Le produit « Premium » pour ceux qui ont totalement effacé les frontières. En plus d’une assurance santé ultra-complète (maternité, bien-être), il inclut une protection de revenus (4 000 $/mois) en cas d’incapacité et un support pour les visas. C’est l’option « Sérénité Totale ».

- Remote Health : Ce plan s’adresse spécifiquement aux équipes à distance et aux entreprises. Il offre une couverture mondiale de haute qualité qui fonctionne avec n’importe quel médecin ou hôpital, public ou privé, dans plus de 175 pays.

- L’interface (Dashboard) : Tout se gère depuis un tableau de bord unique. Vous téléchargez vos justificatifs, vous suivez vos réclamations en temps réel. Pas d’intermédiaire, pas de perte de temps.

5. Mon expérience avec SafetyWing après une intoxication alimentaire (Bali Belly)

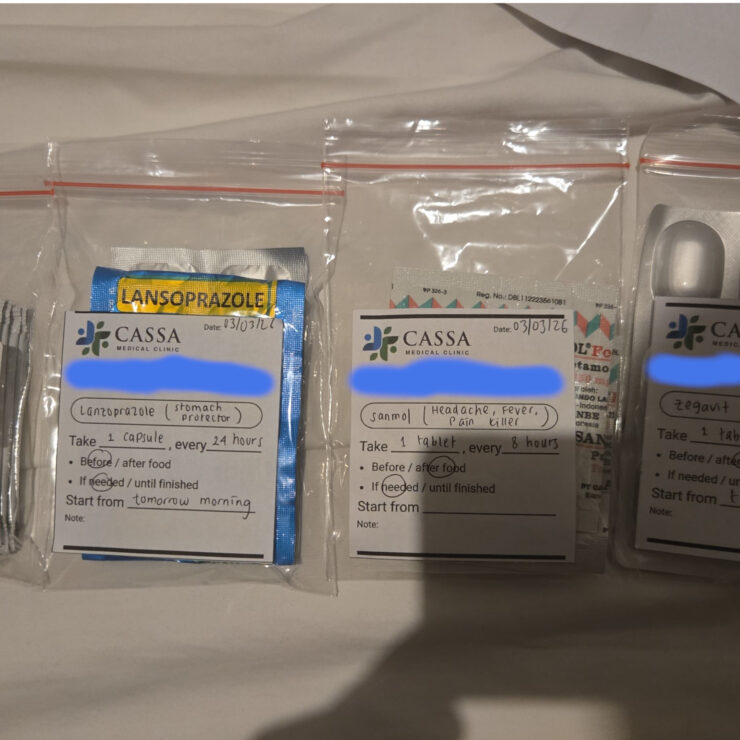

Qui aurait cru que manger des satés (ces délicieuses brochettes de poulet) cuites au gaz sur le bord de la route allait me rendre malade ? C’est pourtant ce qui s’est passé. En quelque sorte, c’était l’éruption du mont Fuji dans ma salle de bain (poétique, non ?). Bref, direction une clinique locale (hors de prix) à Canggu. Je ne partagerai pas le nom, car ils sont bien trop chers pour ce que c’est.

Bref, traitement classique sur place : le fameux « IV drip ». Une intraveineuse en français, avec des électrolytes et d’autres produits (je ne sais pas exactement ce qu’il y avait dedans, à vrai dire). Avant de pouvoir rentrer chez moi, j’ai passé une demi‑journée sur place. Quelques médocs pour la route, mais du très basique (surfacturés eux aussi, voir la photo de l’article).

Bilan de la consultation et du traitement : 3 522 000 IDR, soit un peu moins de 200 euros.

« Tiens, une occasion d’enfin utiliser SafetyWing après 3 ans d’abonnement. » J’upload mes factures sur le site, un peu inquiet. Le support est assez réactif et le dénouement heureux puisque j’ai été remboursé intégralement (j’ai choisi le plan sans franchise). Cela m’a pris un peu plus de deux semaines pour recevoir l’argent sur mon compte, ce qui reste raisonnable.

Lire aussi: